新聞摘要

- 2014年符合「房地合一課稅規定」,北市估62.5%交易需課稅,居六都之冠

【MyGoNews蕭又安‧方暮晨/綜合報導】近期「房地合一稅制改革」再度浮上檯面,依目前財政部規劃方向,初步將採累進稅率分離課稅,當獲利達千萬以上,將以最高稅率,課徵45%的重稅。由於,僅自用住宅擁有「一屋免稅」待遇,且需符合本人、配偶及未成年子女全國只有1戶房產、並做自用住宅使用,其中,課稅交易價格更由之前提出的3千萬,可能下修到2千萬內才得以免稅。因此,若以2千萬內「住宅使用」先做為課稅基本門檻,市場上究竟有多少不動產交易可能被課徵「房地合一稅」?

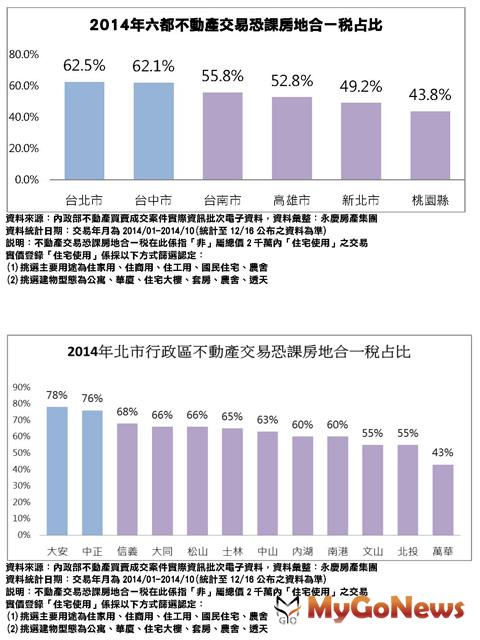

根據實價登錄揭露資訊統計,2014年全台房市買賣移轉量最大的六大都會區,若假定所有買賣交易都有獲利,在2千萬內「住宅使用」才得以免稅之下,北市竟有高達62.5%的不動產交易需課徵「房地合一稅」,其次,台中也有62.1%、台南55.8%、高雄52.8%、新北49.2%、桃園43.8%,六大都會區都有至少4~6成不等的交易將會被課到稅,而且,這還是不計入多屋族「非自用住宅」的交易,因此,未來「房地合一稅」若依此上路,受影響不動產交易將會更多,影響層面極廣,對房市可謂一大利空。

永慶房產集團研究發展中心經理黃舒衛表示,由於「房地合一稅」課稅範圍不僅限於住宅,包含土地、店面、商辦、車位等,都是課稅的範圍,而且車位、土地及商用不動產等,更沒任何免稅規劃。雖然目前政府為減緩衝擊,規劃採累進稅率分離課稅,稅率按5%到45%分成六級課稅,另外,也提長期持有,享有按年擁有減稅優惠,最高可達七成以上,但實際若實施,影響層面依然相當大。

永慶房產集團研究發展中心經理黃舒衛表示,由於「房地合一稅」課稅範圍不僅限於住宅,包含土地、店面、商辦、車位等,都是課稅的範圍,而且車位、土地及商用不動產等,更沒任何免稅規劃。雖然目前政府為減緩衝擊,規劃採累進稅率分離課稅,稅率按5%到45%分成六級課稅,另外,也提長期持有,享有按年擁有減稅優惠,最高可達七成以上,但實際若實施,影響層面依然相當大。

黃舒衛指出,近年房地產價格呈現上漲,高總價產品及長線持有者獲利千萬,符合課徵45%最重稅率的比比皆是,尤其是動輒數億的高總價產品,因交易總價高,增值千萬金額看似大,實際卻連總價1/10都不到,但卻容易適用最高稅率,且實價登錄以前買進的不動產,以土地公告現值、建物評定現值作為當初的買進成本,顯不公允,預估「房地合一稅制改革」持續推動,恐降低高總價產品與長線持有者信心,為避免被課重稅,未來可能有一波大量釋出潮,為目前低迷的房市再添利空。

根據實價登錄揭露資訊統計,2014年全台房市買賣移轉量最大的六大都會區,若假定所有買賣交易都有獲利,在2千萬內「住宅使用」才得以免稅之下,北市竟有高達62.5%的不動產交易需課徵「房地合一稅」,其次,台中也有62.1%、台南55.8%、高雄52.8%、新北49.2%、桃園43.8%,六大都會區都有至少4~6成不等的交易將會被課到稅,而且,這還是不計入多屋族「非自用住宅」的交易,因此,未來「房地合一稅」若依此上路,受影響不動產交易將會更多,影響層面極廣,對房市可謂一大利空。

黃舒衛指出,近年房地產價格呈現上漲,高總價產品及長線持有者獲利千萬,符合課徵45%最重稅率的比比皆是,尤其是動輒數億的高總價產品,因交易總價高,增值千萬金額看似大,實際卻連總價1/10都不到,但卻容易適用最高稅率,且實價登錄以前買進的不動產,以土地公告現值、建物評定現值作為當初的買進成本,顯不公允,預估「房地合一稅制改革」持續推動,恐降低高總價產品與長線持有者信心,為避免被課重稅,未來可能有一波大量釋出潮,為目前低迷的房市再添利空。