新聞摘要

- 台經院:營建業下滑,結束連三月上揚態勢

【MyGoNews蕭又安/綜合報導】台灣經濟研究院2017年4月25日召開「國內總體經濟預測暨景氣動向調查」報告時指出,受惠於全球經濟情勢逐漸復甦,國內2017年第一季進出口表現亮眼,外銷訂單金額連8個月正成長,然近期國際油價面臨下跌壓力、匯率升值衝擊出口產業營收表現,使得製造業廠商對於未來景氣看法略顯保守。在營建業部分,台經院:「營建業轉為下滑,結束連續三個月呈現上揚態勢。」

台灣經濟研究院指出,在營造業方面,不管是3月或未來半年,公共工程、房屋民間工程表現則一強一弱,特別是政府投資動能漸有回升,又有前瞻基礎建設之加持,對於未來工程標案釋出應有所改善,反觀整體房屋開工依舊延遲,且在手工程量已不多,更難以維繫工程收入水位。

台灣經濟研究院指出,在營造業方面,不管是3月或未來半年,公共工程、房屋民間工程表現則一強一弱,特別是政府投資動能漸有回升,又有前瞻基礎建設之加持,對於未來工程標案釋出應有所改善,反觀整體房屋開工依舊延遲,且在手工程量已不多,更難以維繫工程收入水位。

而不動產業方面,受惠於時序進入329產業傳統旺季,加上賣方以價取量的策略持續發酵,有效刺激買盤進場,2017年3月六都建物買賣移轉件數月增率為43%;而2017年後三季國內房市交易量能否延續首季活絡的氣勢,將成為市場矚目的焦點。將上述營建業對景氣看法調查結果,經過台灣經濟研究院模型試算後,本次營建業3月營業氣候測驗點為89.80點,較2月之91.40點下滑1.60點,結束連續三個月呈現上揚態勢。

服務業方面,因外銷需求續強,進口批發及代理採購等業務量逐步增加,加上零售業者加強促銷力道,拉抬買氣,影響廠商對當月景氣看法;營建業方面因賣方讓利使得買氣回溫,然整體建築工程環境仍未見明朗,影響廠商對於當月及未來景氣看法。根據本月營業氣候測驗點調查結果,製造業僅微幅變動;服務業回升,創下近22個月以來新高;營建業轉為下滑,結束連續三個月呈現上揚態勢。

在製造業調查部分,根據台灣經濟研究院對製造業廠商所做2017年3月問卷結果顯示,認為當(3)月景氣為「好」比率49.0%,較上月20.9%增加28.1個百分點,認為當月景氣為「壞」的比率則為14.5%,較上月27.4%減少12.9個百分點,其中以橡膠製品業及化學製品業看好比例較高;由整體廠商對未來半年景氣看法加以觀察,看好廠商由上月的42.2%減少11.5個百分點至當月的30.7%,看壞比率由上月的8.0%增加6.8個百分點至當月的14.8%,其中多數產業以持平看待。

將上述製造業對當月及未來半年景氣看法比率之調查結果,經過台灣經濟研究院模型試算後,2017年3月製造業營業氣候測驗點為98.29點,較上月之98.20點增加0.09點。在服務業調查部分,對當(3)月景氣與未來半年皆看好比例較高者為保險業與銀行業。將上述對服務業對景氣看法調查結果,經過台灣經濟研究院模型試算結果, 2017年3月服務業營業氣候測驗點為91.93點,較上月之90.25點增加1.68點,為自2015年6月以來的新高點。

將上述製造業對當月及未來半年景氣看法比率之調查結果,經過台灣經濟研究院模型試算後,2017年3月製造業營業氣候測驗點為98.29點,較上月之98.20點增加0.09點。在服務業調查部分,對當(3)月景氣與未來半年皆看好比例較高者為保險業與銀行業。將上述對服務業對景氣看法調查結果,經過台灣經濟研究院模型試算結果, 2017年3月服務業營業氣候測驗點為91.93點,較上月之90.25點增加1.68點,為自2015年6月以來的新高點。

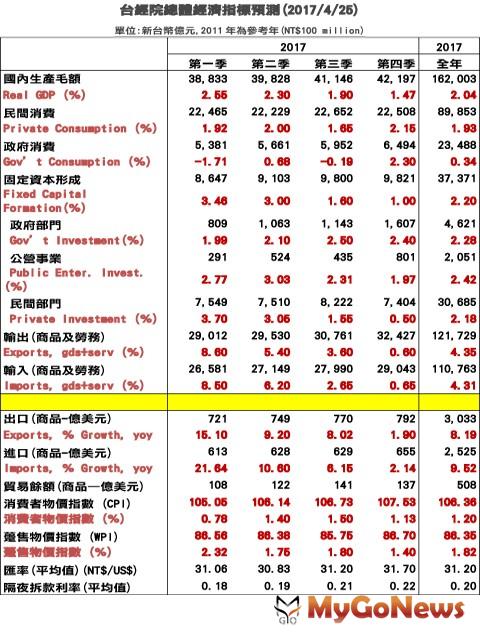

台灣經濟研究院預測,觀察近期國際主要機構對全球經濟與貿易成長的看法,GI維持與前次相同預測,EIU調高2017年世界貿易成長率預測0.2個百分點,IMF微幅上修經濟成長率預測0.1個百分點,加上美國景氣復甦,通膨增溫,聯準會如預期升息,並維持緩步升息步調,此外中國第一季經濟成長率優於官方預期,製造業PMI連8月擴張,各主要出口國出口表現暢旺,顯示全球整體經濟情勢呈現復甦態勢,進而影響台灣對外貿易表現。因此,根據台經院最新預測結果,2017年國內實質GDP成長率為2.04%,較1月預測上修0.26個百分點。

在內需方面,國際經濟逐漸回溫,推升我國貿易表現,帶動國內整體經濟成長力道,提振民間消費信心,然實質薪資增幅有限與物價上漲,限縮部分成長動能。預估2017年民間消費成長率為1.93%,較1月預測時增加0.02個百分點。

在固定資本形成方面,景氣逐漸回溫,國外需求帶動投資動能,積體電路及半導體廠商持續擴產,拉抬民間投資意願。在公共投資方面,政府推出前瞻基礎建設計畫,積極增加政府及公營事業投資,因此,2017年整體固定資本形成成長率為2.20%,較1月預測時增加0.10個百分點;其中民間投資成長率為2.18%,較1月預測時增加0.10個百分點。

在貿易方面,近期國際景氣回溫同步帶動國內貿易,加上國際原油與原物料價格回穩,使得2017年第一季進出口貿易表現亮眼。此外,IMF微幅調升全球、中國、日本2017年經濟成長,我國貿易動能可望獲得支撐。因此,預估2017年輸出與輸入成長率分別為4.35%及4.31%,較1月預測值上修0.46與0.06個百分點;預估2017年出口與進口金額成長率則為8.19%與9.52%,較1月預測值上修4.00與5.00個百分點。

在物價方面,國內外經濟表現逐漸轉好,且國際原油與原物料價格回溫,惟2016年天候因素影響國內食物價格,基期相對較高,加上新台幣兌美元匯率走升,限縮物價漲勢。預期2017年CPI成長率為1.20%,較1月預測數據下修0.20個百分點。在雙率的部分,美國經濟表現亮眼,聯準會如市場預期升息,然川普質疑強勢美元政策,且台灣再度被美國列為匯率操縱國觀察名單,讓台幣升值壓力只增不減,因此預估2017年平均31.20元新台幣兌1美元,較前次預測升值1.20元;利率的部分將視國內外景氣變化做動態調整。

綜合上述,台灣經濟研究院認為,2017年的全球經濟雖維持在復甦趨勢上,但仍有不確定因素影響國、內外景氣。歐洲政經情勢問題,如法國總統大選於5月初揭曉,若右派勢力抬頭恐將產生新的風險,再者英國首相梅伊提前於2017年6月舉行大選,牽動後續英國脫歐之發展;美國如預期於3月中升息,然近期聯準會考慮縮減資產負債表規模的談話,此舉將使利率攀升速度加快,造成市場資金回流美國,恐將影響各國匯率與全球金融市場;近期敘利亞和北韓引發區域衝突緊張情勢,造成國際油價與資本市場波動加劇,若區域衝突持續升溫,將衝擊全球經濟;2017年蘋果手機新品適逢上市10年,讓市場嚴陣以待,半導體旺季提前發酵,然未來若蘋果新品創新程度未達消費者期待,或因組裝問題影響出貨進度,使得iPhone的銷售與出貨量不如預期,將進一步影響台灣供應鏈廠商營收表現。這些都將是影響今年經濟情勢的重要不確定因素。

而不動產業方面,受惠於時序進入329產業傳統旺季,加上賣方以價取量的策略持續發酵,有效刺激買盤進場,2017年3月六都建物買賣移轉件數月增率為43%;而2017年後三季國內房市交易量能否延續首季活絡的氣勢,將成為市場矚目的焦點。將上述營建業對景氣看法調查結果,經過台灣經濟研究院模型試算後,本次營建業3月營業氣候測驗點為89.80點,較2月之91.40點下滑1.60點,結束連續三個月呈現上揚態勢。

服務業方面,因外銷需求續強,進口批發及代理採購等業務量逐步增加,加上零售業者加強促銷力道,拉抬買氣,影響廠商對當月景氣看法;營建業方面因賣方讓利使得買氣回溫,然整體建築工程環境仍未見明朗,影響廠商對於當月及未來景氣看法。根據本月營業氣候測驗點調查結果,製造業僅微幅變動;服務業回升,創下近22個月以來新高;營建業轉為下滑,結束連續三個月呈現上揚態勢。

在製造業調查部分,根據台灣經濟研究院對製造業廠商所做2017年3月問卷結果顯示,認為當(3)月景氣為「好」比率49.0%,較上月20.9%增加28.1個百分點,認為當月景氣為「壞」的比率則為14.5%,較上月27.4%減少12.9個百分點,其中以橡膠製品業及化學製品業看好比例較高;由整體廠商對未來半年景氣看法加以觀察,看好廠商由上月的42.2%減少11.5個百分點至當月的30.7%,看壞比率由上月的8.0%增加6.8個百分點至當月的14.8%,其中多數產業以持平看待。

台灣經濟研究院預測,觀察近期國際主要機構對全球經濟與貿易成長的看法,GI維持與前次相同預測,EIU調高2017年世界貿易成長率預測0.2個百分點,IMF微幅上修經濟成長率預測0.1個百分點,加上美國景氣復甦,通膨增溫,聯準會如預期升息,並維持緩步升息步調,此外中國第一季經濟成長率優於官方預期,製造業PMI連8月擴張,各主要出口國出口表現暢旺,顯示全球整體經濟情勢呈現復甦態勢,進而影響台灣對外貿易表現。因此,根據台經院最新預測結果,2017年國內實質GDP成長率為2.04%,較1月預測上修0.26個百分點。

在內需方面,國際經濟逐漸回溫,推升我國貿易表現,帶動國內整體經濟成長力道,提振民間消費信心,然實質薪資增幅有限與物價上漲,限縮部分成長動能。預估2017年民間消費成長率為1.93%,較1月預測時增加0.02個百分點。

在固定資本形成方面,景氣逐漸回溫,國外需求帶動投資動能,積體電路及半導體廠商持續擴產,拉抬民間投資意願。在公共投資方面,政府推出前瞻基礎建設計畫,積極增加政府及公營事業投資,因此,2017年整體固定資本形成成長率為2.20%,較1月預測時增加0.10個百分點;其中民間投資成長率為2.18%,較1月預測時增加0.10個百分點。

在貿易方面,近期國際景氣回溫同步帶動國內貿易,加上國際原油與原物料價格回穩,使得2017年第一季進出口貿易表現亮眼。此外,IMF微幅調升全球、中國、日本2017年經濟成長,我國貿易動能可望獲得支撐。因此,預估2017年輸出與輸入成長率分別為4.35%及4.31%,較1月預測值上修0.46與0.06個百分點;預估2017年出口與進口金額成長率則為8.19%與9.52%,較1月預測值上修4.00與5.00個百分點。

在物價方面,國內外經濟表現逐漸轉好,且國際原油與原物料價格回溫,惟2016年天候因素影響國內食物價格,基期相對較高,加上新台幣兌美元匯率走升,限縮物價漲勢。預期2017年CPI成長率為1.20%,較1月預測數據下修0.20個百分點。在雙率的部分,美國經濟表現亮眼,聯準會如市場預期升息,然川普質疑強勢美元政策,且台灣再度被美國列為匯率操縱國觀察名單,讓台幣升值壓力只增不減,因此預估2017年平均31.20元新台幣兌1美元,較前次預測升值1.20元;利率的部分將視國內外景氣變化做動態調整。

綜合上述,台灣經濟研究院認為,2017年的全球經濟雖維持在復甦趨勢上,但仍有不確定因素影響國、內外景氣。歐洲政經情勢問題,如法國總統大選於5月初揭曉,若右派勢力抬頭恐將產生新的風險,再者英國首相梅伊提前於2017年6月舉行大選,牽動後續英國脫歐之發展;美國如預期於3月中升息,然近期聯準會考慮縮減資產負債表規模的談話,此舉將使利率攀升速度加快,造成市場資金回流美國,恐將影響各國匯率與全球金融市場;近期敘利亞和北韓引發區域衝突緊張情勢,造成國際油價與資本市場波動加劇,若區域衝突持續升溫,將衝擊全球經濟;2017年蘋果手機新品適逢上市10年,讓市場嚴陣以待,半導體旺季提前發酵,然未來若蘋果新品創新程度未達消費者期待,或因組裝問題影響出貨進度,使得iPhone的銷售與出貨量不如預期,將進一步影響台灣供應鏈廠商營收表現。這些都將是影響今年經濟情勢的重要不確定因素。