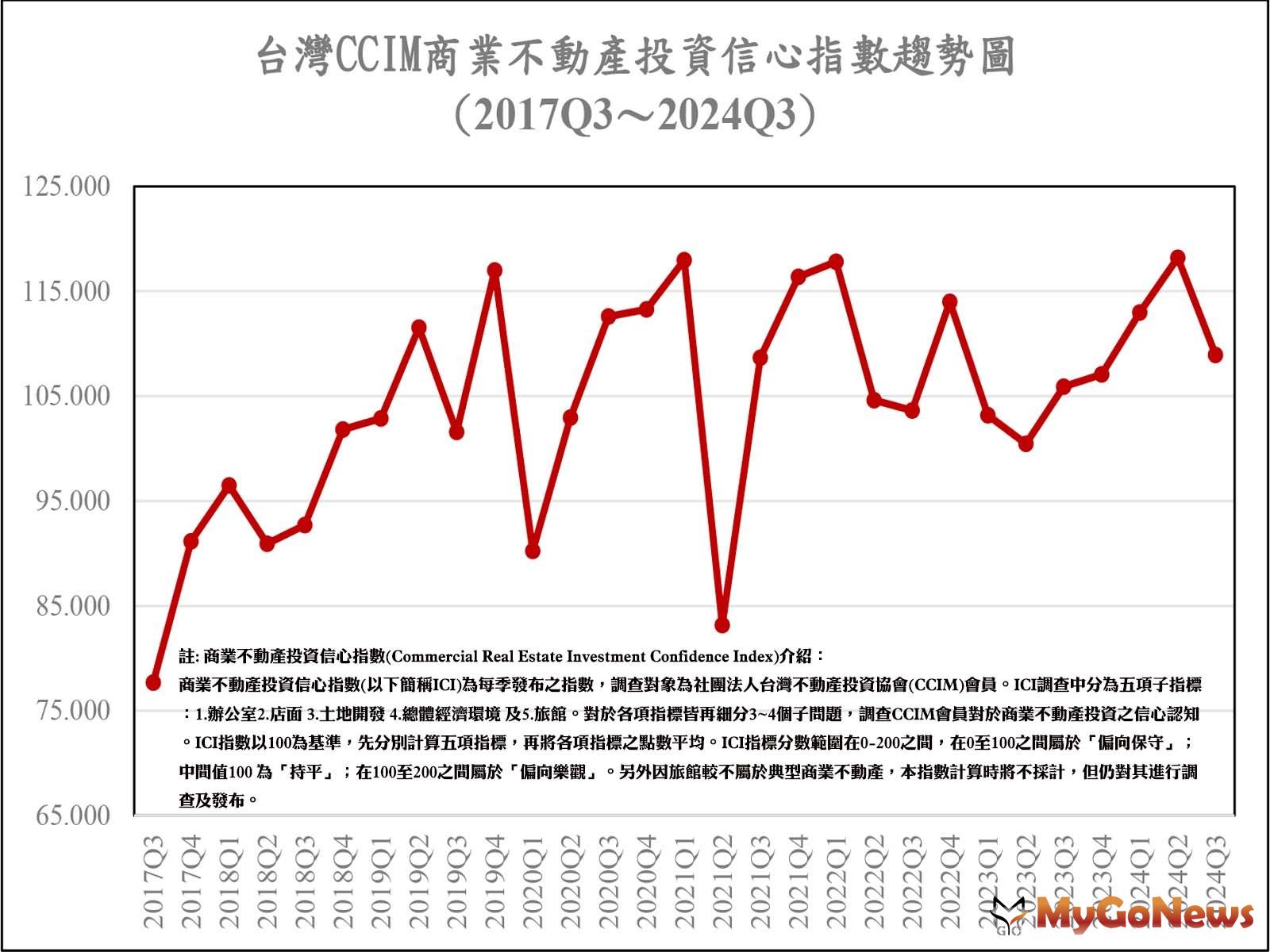

新聞摘要

- 最新民調!「5結論」看2017、預估2018,房市「L型」

【MyGoNews蕭又安/綜合報導】永慶房產集團2017年12月19日公布「趨勢前瞻報告問卷調查」,結果顯示2018年房市呈「價緩跌、量持平或小幅回升」格局,64%消費者認為房市尚未軟著陸,「房價未落底」及「新屋賣壓」為關鍵,還有近六成受訪者認為,2018年後房價呈「L型」走勢,歸納幾大重點分別如下:(1)47%消費者看跌2018第一季房市,連六季收斂,房價盤整緩跌趨勢持續,(2)64%消費者說房市不會軟著陸,「房價還有下跌空間」、「未來還有許多新屋供給的賣壓」為主因,(3)消費者對於房市落底時機成呈現「南北不同調」,雙北2019年或2019年以後落底機率高,桃園以南2018年底前落底機率近五成,(4)2018年後房價,近六成消費者認為將呈現「L型」走勢,短期房價沒有反彈機會、長期房價不易回升,(5) 2017年房市「價盤整緩跌、量回溫」格局,較2016年量增一成,2017年全年交易量預估在27萬棟左右。本次永慶房產趨勢前瞻報告問卷調查,採「電子郵件」方式寄發永慶房仲網會員。調查時間2017/11/20~2017/12/06。回收有效問卷數為1105份。在95%的信心水準下,樣本抽樣誤差為正負3.0%。

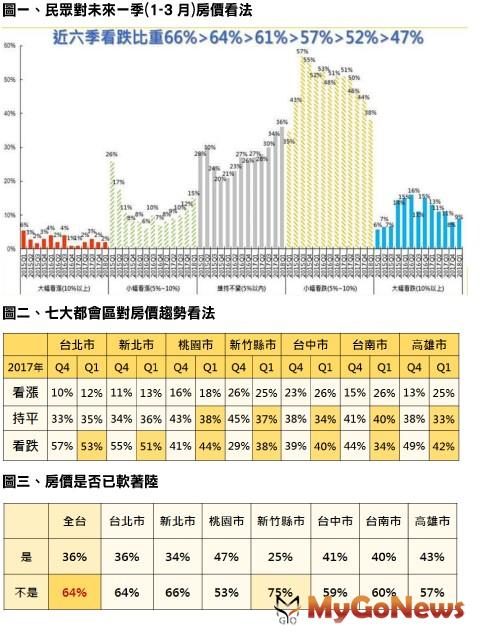

根據永慶房產集團2018Q1網路會員調查,全台看跌2018年第一季房市比例,減少5個百分點至47%(圖一),若再觀察七大都會區對於2018年第一季房價的看法(圖二),發現雙北市看跌比例雖逐漸收窄,但仍超過五成,顯示消費者對價格修正還有期待;其餘五都看跌比例均不到五成,對未來房市看法維持平至小幅看跌為主。永慶房產集團業管部經理謝志傑分析:全球經濟同步復甦,經濟表現穩健,出口連十四紅、股市破萬點最長紀錄,讓民眾消費信心增,購屋意願提升,加上房價在歷經三年的修正後,大幅修正的狀況已不復見,由急跌期進入緩跌階段,雖整體而言仍小幅看跌,但看跌比重已連六季收斂,印證目前市場盤整緩跌的格局不變。

消費者認為房市是否已轉著陸 (圖三)呢?謝志傑指出,根據本次調查顯示,64%消費者認為房市尚未軟著陸,若再續問還沒軟著陸的原因(圖四),發現全台近五成消費者認為「房價還有下跌空間」,其中北市、新竹與台中三大都會區甚至超過五成,對於價格下修特別有期待,而桃園、高雄則有35%至49%消費者認為「未來還有許多新屋供給的賣壓」。謝志傑說明,房市在自住市場下,價格沒有上漲空間,近期房價看跌不跌,消費者期待的房價甜蜜點未到,因此,期待房價走跌,認為房市仍未軟著陸;而桃園與高雄重劃區多,近幾年建商積極推案,消費者認為未來新屋供給量大,賣壓沉重,是房市未軟著陸的主因。

消費者認為房市是否已轉著陸 (圖三)呢?謝志傑指出,根據本次調查顯示,64%消費者認為房市尚未軟著陸,若再續問還沒軟著陸的原因(圖四),發現全台近五成消費者認為「房價還有下跌空間」,其中北市、新竹與台中三大都會區甚至超過五成,對於價格下修特別有期待,而桃園、高雄則有35%至49%消費者認為「未來還有許多新屋供給的賣壓」。謝志傑說明,房市在自住市場下,價格沒有上漲空間,近期房價看跌不跌,消費者期待的房價甜蜜點未到,因此,期待房價走跌,認為房市仍未軟著陸;而桃園與高雄重劃區多,近幾年建商積極推案,消費者認為未來新屋供給量大,賣壓沉重,是房市未軟著陸的主因。

消費者認為房市會在何時落底(圖五)呢?謝志傑指出,根據本次調查結果顯示,發現桃園以南五大都會區消費者認為2018年底前落底的機率在45%至50%之間。至於雙北市落底時間則是比較可能落在2019年或2019年以後,謝志傑說明,房市在自住市場下,價格沒有上漲空間,房價盤整緩跌格局不變,而經濟穩定成長,房市交易量小幅回升,讓民眾購屋信心增加,尤其是桃園以南都會區,房價相對新民,對於房市落底預期也較樂觀,近五成消費者認為2018年有機會落底。不過,可以發現高總價、高單價的雙北市因過去房價漲幅較大,對於目前房價修正的幅度仍未滿足,消費者認為地落底時間延後。謝志傑補充,雙北市消費者對於落底看法與桃園以南五都約有一年以上的落差。

2018年後房價走勢將呈現「L型」、「U型」或是「V型」呢?根據本次調查(圖六)結果顯示,57%消費者認為2018年後房價將呈現「L型」走勢,謝志傑說明,目前房市以自住客群為主力,投機退出市場,買方市場確立,加上新屋供給賣壓出籠,新屋讓利已成共識,破盤個案遍地開花,造成市場價格競爭,衝擊中古屋市場,房價沒有看漲的理由,消費者認為沒有「V型」反彈的機會,短期房價持續盤整緩跌,但盤整多久仍是未知數,因此,長期房價也不易回升。

2018年後房價走勢將呈現「L型」、「U型」或是「V型」呢?根據本次調查(圖六)結果顯示,57%消費者認為2018年後房價將呈現「L型」走勢,謝志傑說明,目前房市以自住客群為主力,投機退出市場,買方市場確立,加上新屋供給賣壓出籠,新屋讓利已成共識,破盤個案遍地開花,造成市場價格競爭,衝擊中古屋市場,房價沒有看漲的理由,消費者認為沒有「V型」反彈的機會,短期房價持續盤整緩跌,但盤整多久仍是未知數,因此,長期房價也不易回升。

永慶預估2017房市總結

■2017年房市「價盤整緩跌、量回溫」格局 較2016年量增一成

■2017年全年交易量預估在27萬棟左右

永慶房產集團業務總經理葉凌棋表示:國內外經濟同步成長,出口表現佳、台股萬點行情續航,市場氣氛明顯轉佳,買氣小幅增溫,觀察2017年1-11月七都買賣移轉量較2016年同期增加11%(圖七),以近期交易量推估,2017年全年交易量在27萬棟左右,較2016年量增一成。

永慶房產集團業務總經理葉凌棋表示:國內外經濟同步成長,出口表現佳、台股萬點行情續航,市場氣氛明顯轉佳,買氣小幅增溫,觀察2017年1-11月七都買賣移轉量較2016年同期增加11%(圖七),以近期交易量推估,2017年全年交易量在27萬棟左右,較2016年量增一成。

觀察七都2017年1-11月房價表現,可以發現較2016年同期均呈現盤整至小跌的走勢,在經濟穩定復甦的狀況下,民眾購屋信心增,但多數仍小幅看跌房價,房價沒有上漲空間,預期房價「盤整緩跌」趨勢不變,2017年房市預計呈現「價盤整緩跌、量回溫」格局。

2018房市前瞻

■大量交屋潮、餘屋多!預估2018年全台12.1萬戶新建待售量,市場賣壓重

統計2015年全年至2016年上半年「新屋開工戶數」後,以八成推估2018年交屋量,葉凌棋估計:全台有9.4萬戶交屋潮將在2018年出現,假設在預售階段已銷售五成,那麼2018年也還有4.7萬戶新屋進入銷售市場。此外,根據內政部統計,2016Q4統計目前市場屋齡在5年內、僅辦理第一次登記的新建餘屋量,高達7.4萬戶,兩者合計,顯示2018年將有高達12.1萬戶新增供給量出現,其中新北市2.3萬戶最多,其次則是桃園2.0萬戶,高雄1.9萬戶位居第三;若以各都會區家戶數來換算,桃園、新竹縣市與高雄占比最高,餘屋去化壓力最大,新屋降價求售的狀況恐持續。

最後,葉凌棋認為2018年台灣房市有三大趨勢;

最後,葉凌棋認為2018年台灣房市有三大趨勢;

一、2018年房市「價緩跌、量持平或小幅回升」格局

‧經濟穩定復甦,民眾購屋信心增,但多數仍看跌房價,房價沒有上漲空間,預期房價「盤整緩跌」格局不變。

‧「讓利當道,以價換量」,買賣雙方價格認知差距縮小,房市交易量有機會反彈回升。

二、全台面臨交屋潮+大量餘屋,供給量大增,建商力求去庫存,新屋降價趨勢續行

‧2018年預估有12.1萬戶交屋餘屋量釋出,新供給恐增,新北、桃園、新竹、高雄賣壓最重。

‧建商緩推案,力求去庫存為主力,2018年面臨交屋、未賣出的新屋大量進入市場銷售,「降價衝量」策略明顯,價格競爭恐加劇。

三、影響2018年房市三大變數:升息、餘屋去庫存、經濟走向

‧房貸高成數、低利率讓近期房市持穩,但若2018年美國加速升息,國內央行跟進機會增,預期2018下半年就有升息機會,增添房市變數。

‧全球經濟景氣2018年緩步復甦,但貿易保護、地緣政治、貨幣緊縮等風險未除,可否延續成長動能仍未有定數。

根據永慶房產集團2018Q1網路會員調查,全台看跌2018年第一季房市比例,減少5個百分點至47%(圖一),若再觀察七大都會區對於2018年第一季房價的看法(圖二),發現雙北市看跌比例雖逐漸收窄,但仍超過五成,顯示消費者對價格修正還有期待;其餘五都看跌比例均不到五成,對未來房市看法維持平至小幅看跌為主。永慶房產集團業管部經理謝志傑分析:全球經濟同步復甦,經濟表現穩健,出口連十四紅、股市破萬點最長紀錄,讓民眾消費信心增,購屋意願提升,加上房價在歷經三年的修正後,大幅修正的狀況已不復見,由急跌期進入緩跌階段,雖整體而言仍小幅看跌,但看跌比重已連六季收斂,印證目前市場盤整緩跌的格局不變。

消費者認為房市會在何時落底(圖五)呢?謝志傑指出,根據本次調查結果顯示,發現桃園以南五大都會區消費者認為2018年底前落底的機率在45%至50%之間。至於雙北市落底時間則是比較可能落在2019年或2019年以後,謝志傑說明,房市在自住市場下,價格沒有上漲空間,房價盤整緩跌格局不變,而經濟穩定成長,房市交易量小幅回升,讓民眾購屋信心增加,尤其是桃園以南都會區,房價相對新民,對於房市落底預期也較樂觀,近五成消費者認為2018年有機會落底。不過,可以發現高總價、高單價的雙北市因過去房價漲幅較大,對於目前房價修正的幅度仍未滿足,消費者認為地落底時間延後。謝志傑補充,雙北市消費者對於落底看法與桃園以南五都約有一年以上的落差。

永慶預估2017房市總結

■2017年房市「價盤整緩跌、量回溫」格局 較2016年量增一成

■2017年全年交易量預估在27萬棟左右

觀察七都2017年1-11月房價表現,可以發現較2016年同期均呈現盤整至小跌的走勢,在經濟穩定復甦的狀況下,民眾購屋信心增,但多數仍小幅看跌房價,房價沒有上漲空間,預期房價「盤整緩跌」趨勢不變,2017年房市預計呈現「價盤整緩跌、量回溫」格局。

2018房市前瞻

■大量交屋潮、餘屋多!預估2018年全台12.1萬戶新建待售量,市場賣壓重

統計2015年全年至2016年上半年「新屋開工戶數」後,以八成推估2018年交屋量,葉凌棋估計:全台有9.4萬戶交屋潮將在2018年出現,假設在預售階段已銷售五成,那麼2018年也還有4.7萬戶新屋進入銷售市場。此外,根據內政部統計,2016Q4統計目前市場屋齡在5年內、僅辦理第一次登記的新建餘屋量,高達7.4萬戶,兩者合計,顯示2018年將有高達12.1萬戶新增供給量出現,其中新北市2.3萬戶最多,其次則是桃園2.0萬戶,高雄1.9萬戶位居第三;若以各都會區家戶數來換算,桃園、新竹縣市與高雄占比最高,餘屋去化壓力最大,新屋降價求售的狀況恐持續。

葉凌棋認為2018年台灣房市有三大趨勢

一、2018年房市「價緩跌、量持平或小幅回升」格局

‧經濟穩定復甦,民眾購屋信心增,但多數仍看跌房價,房價沒有上漲空間,預期房價「盤整緩跌」格局不變。

‧「讓利當道,以價換量」,買賣雙方價格認知差距縮小,房市交易量有機會反彈回升。

二、全台面臨交屋潮+大量餘屋,供給量大增,建商力求去庫存,新屋降價趨勢續行

‧2018年預估有12.1萬戶交屋餘屋量釋出,新供給恐增,新北、桃園、新竹、高雄賣壓最重。

‧建商緩推案,力求去庫存為主力,2018年面臨交屋、未賣出的新屋大量進入市場銷售,「降價衝量」策略明顯,價格競爭恐加劇。

三、影響2018年房市三大變數:升息、餘屋去庫存、經濟走向

‧房貸高成數、低利率讓近期房市持穩,但若2018年美國加速升息,國內央行跟進機會增,預期2018下半年就有升息機會,增添房市變數。

‧全球經濟景氣2018年緩步復甦,但貿易保護、地緣政治、貨幣緊縮等風險未除,可否延續成長動能仍未有定數。