新聞摘要

- 台經院:全球經濟情勢呈現復甦態勢

【MyGoNews蕭又安/綜合報導】台灣經濟研究院2017年4月25日召開「國內總體經濟預測暨景氣動向調查」報告時指出,觀察近期國際經濟情勢,國際貨幣基金組織微幅上修2017年全球經濟成長率預測0.1個百分點,加上各主要出口國出口表現暢旺、中國首季經濟成長率優於官方預期,顯示全球經濟情勢呈現復甦態勢。

台灣經濟研究院針對美國、歐元區、日本、韓國、中國、東協等六大經濟體發展區域進行景氣調查分析研究之後表示,在國際情勢部分,美國「整體景氣仍屬樂觀」,歐元區部分則「ESI指數連續第六個月上揚」,日本「經濟能否持續復甦存在不確定性」,韓國則因為「東北亞情勢緊張,地緣政治風險升高」後續還要再觀察,與台灣關係密切的中國則持續在「穩中有進、穩中向好的發展態勢,同時結構優化的腳步也持續進行。」至於東協地區「除菲律賓GDP成長率稍差之外,其餘表現都不錯。」

台灣經濟研究院針對美國、歐元區、日本、韓國、中國、東協等六大經濟體發展區域進行景氣調查分析研究之後表示,在國際情勢部分,美國「整體景氣仍屬樂觀」,歐元區部分則「ESI指數連續第六個月上揚」,日本「經濟能否持續復甦存在不確定性」,韓國則因為「東北亞情勢緊張,地緣政治風險升高」後續還要再觀察,與台灣關係密切的中國則持續在「穩中有進、穩中向好的發展態勢,同時結構優化的腳步也持續進行。」至於東協地區「除菲律賓GDP成長率稍差之外,其餘表現都不錯。」

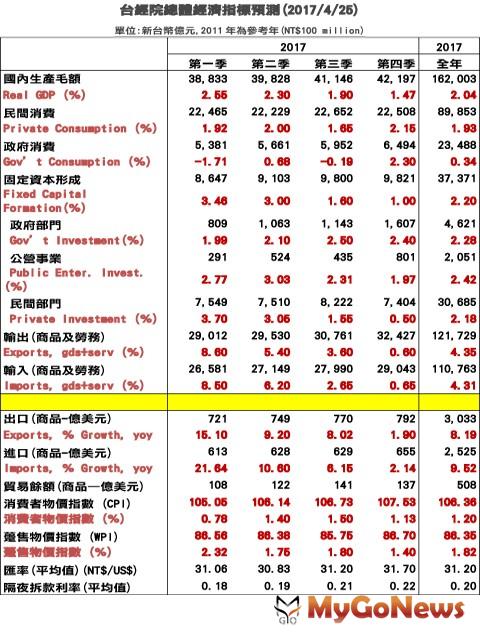

(一)美國--美國商務部經濟分析局(BEA)上修2016年第四季經濟數值,調整後的該季GDP成長年增率(yoy)為2.0%,但第四季民間消費成長年增率上修至3.1%,上修幅度為0.1個百分點。第四季民間投資較前一年同期上揚僅0.1%,維持與上次發佈數值一致,屬2016年連續三季負成長後的小幅止跌回升,此外進出口則大致維持不變。比較相關數值,民間消費可視為美國2016年經濟成長主要引擎。

在美國就業市場方面,美國於2017年3月的失業率為4.5%,較2月失業率下滑0.2個百分點,美國就業市場呈現穩健且持續復甦。至於通貨膨脹率方面,美國2017年3月消費者物價指數(CPI)年增率達2.4%,當月的核心CPI年增率也達2.0%,通膨雖較2月降溫,但仍然偏高。因應需求帶動通膨壓力,聯準會(Fed)已於3月16日升息一碼,目前聯邦基金利率來到0.75-1.0%。

美國經濟近期的景氣展望方面,參考美國供應管理研究所(Institute of Supply Management, ISM)公佈美國的2017年3月製造業採購經理人指數(PMI)為57.2點,較2月數值下滑0.5點。另外ISM公佈的2017年3月非製造業採購經理人指數(NMI)為55.2點較2月數值下滑2.4點。美國PMI與NMI雖皆下滑,但仍然維持在象徵景氣擴張的臨界點以上,整體景氣仍屬樂觀。

(二)歐元區--歐元區在就業市場表現方面,歐元區經季節調整後之2017年2月份失業率為9.5%,較1月份失業率下滑0.1個百分點,較前一年同月失業率下滑0.8個百分點,為2009年5月以來的新低點。在歐洲各國中,以希臘的23.1%失業率最高,此外希臘也是2016年唯一出現成長衰退的歐洲國家。雖然希臘仍未走出高失業與經濟衰退困境,但是其他歐洲國家景氣普遍持續復甦。

(二)歐元區--歐元區在就業市場表現方面,歐元區經季節調整後之2017年2月份失業率為9.5%,較1月份失業率下滑0.1個百分點,較前一年同月失業率下滑0.8個百分點,為2009年5月以來的新低點。在歐洲各國中,以希臘的23.1%失業率最高,此外希臘也是2016年唯一出現成長衰退的歐洲國家。雖然希臘仍未走出高失業與經濟衰退困境,但是其他歐洲國家景氣普遍持續復甦。

另外,歐元區CPI年增率在2017年3月為1.5%,較2月份數值顯著下滑了0.5個百分點,此外2017年3月核心CPI年增率則為0.7%,則較前一個月下滑0.2個百分點。歐元區通貨膨脹再度回落至央行設定上限2.0%以下,加上今年仍然有法國、德國大選帶來的不確定性,目前歐洲央行(ECB)持續以執行寬鬆貨幣政策為主。

至於歐元區經濟展望方面,參考歐盟委員會公佈的綜合經濟觀察指標(Economic Sentiment Indicator, ESI):歐元區在2017年2月的ESI為108點,較前一個月上揚0.1點,為連續第六個月的上揚。在構成2月ESI的五個細項方面,零售業與消費者信心指數下滑,而製造業、營建業與服務業信心指數上揚。

(三)日本--日本央行公布 2017 年第一季的企業短期經濟觀測調查結果,大型製造業景氣判斷指數為正12,連續兩季改善,且為2015年12月以來之高點;而大型非製造業景氣判斷指數則是上升2點至正20,也是近六季以來的首次上升。企業信心的提振主要是因為出口帶動了日本經濟復甦。而內閣府公布2017年3月的消費者動向調查,較2017年2月上升0.7點至43.9點,為2013年9月以來之新高,各項指標均上揚。此外,日本內閣府也公布2017年2月份的民間核心機械訂單數據,金額較前月增加1.5%,其中製造業訂單較前月增加6%,扭轉前月之跌勢,不過幅度遠低於預期。

近來日本經濟逐步升溫,全球需求復甦帶動日本工業生產與出口轉強,企業與消費者信心也來到近年新高。不過受美國保護主義抬頭,及英國脫歐正式啟動之影響,日本經濟能否持續復甦存在不確定性,也反映在企業資本支出相對保守上。

(四)韓國--韓國2017年3月出口為488億美元,較2016年同期增加13.6%,連續五個月成長,進口則是426億美元,較去年同期上升27.7%,順差為62億美元。其中石油製品、半導體、平面顯示裝置、一般機械與船舶等產品出口均有雙位數的成長。除了對美國及歐盟出口衰退外,對中國大陸、東協國家(ASEAN)與日本等主要出口地區的出口則有雙位數的成長。

至於內需方面,韓國2017年3月的製造業採購經理人指數(PMI)為48.4,較前月下滑0.8點,已連續8個月落在榮枯線之下;而新出口訂單指數則較上月上升0.2點至49.1,主要是全球需求提升所致。而在消費者物價指數方面,根據韓國統計局所公布的資料,2017年3月的消費者物價較2016年同期上漲2.2%,主要是因為食品與石油價格上漲所帶動。

雖然東北亞情勢緊張,地緣政治風險升高,但因出口持續改善可望帶動經濟復甦,韓國央行將2017年的經濟成長預期由2.5%上調至2.6%。

(五)中國--中國公布2017年第一季GDP成長率為6.9%,較上季增加0.1個百分點,同時也較日前官方公布之2017年GDP成長目標高出0.4個百分點。其中服務業成長7.7%仍為驅動經濟成長的主要動能,而工業方面雖然面臨中央調控政策的影響,但成長率仍有6.4%,較2016年同期增加1.0個百分點,比2016年全年增加0.8個百分點,顯示經濟延續了2016年下半年以來穩中有進、穩中向好的發展態勢,同時結構優化的腳步也持續進行。

就細部數據觀察,內需方面3月消費品零售額成長10.9%,較1、2月平均成長率增加1.4個百分點;1-3月份全國固定資產投資成長9.2%,其中民間投資成長7.7%,分別較1-2月增加0.3與1.0個百分點,除了反映中國民間消費動能維持在近期高點之外,民間投資與整體投資成長率逐漸拉近,代表民間投資信心已較去年有明顯改善。貿易方面,受惠於國際景氣回溫,3月中國進出口分別成長20.3%、16.4%,不僅出口回到雙位數成長,貿易也恢復順差表現。物價方面,3月CPI成長0.9%,上漲幅度仍相當溫和。

在經濟展望部分,IMF最新報告中將中國2017年經濟成長率由1月預測的6.5%調升至6.6%。另由2017年3月中國官方製造業PMI與非製造業商務活動指數來觀察,其中製造業PMI增加0.2點來到51.8,連續8個月維持在景氣榮枯界線之上,構成項目中生產、新訂單與從業人員指標呈現改善態勢;非製造業商務活動指數在零售業、航空運輸業、郵政業、互聯網及軟體資訊技術服務、貨幣金融服務、資本市場服務、保險業等行業拉抬下,來到2017年新高的55.1,較2月上升0.9點,整體服務業擴張速度有增加的趨勢。

(六)東協--根據亞洲開發銀行最新2017年亞洲發展展望報告數據顯示,受惠於全球景氣回溫,預測2017年東南亞地區GDP成長率為4.8%,較2016年增加0.1個百分點,其中東協主要國家如印尼、馬來西亞、新加坡、泰國、越南2017年GDP成長率均可望優於2016年,僅菲律賓因2016年基期較高,GDP成長率由6.8%小幅下降至6.4%。

另在各國製造業PMI走勢方面,越南、新加坡、菲律賓3月PMI分別上升0.4、0.3、0.2點來到54.6、51.2、53.8;印尼在新訂單與出口的帶動下,製造業PMI回到榮枯線之上的50.5,較2月上升1.2點;泰國因就業人數與廠商調整庫存影響,製造業PMI下降0.4點來到50.2;馬來西亞方面雖然庫存增加,但新訂單仍未有明顯成長,製造業PMI較2月微增0.1點來到49.5,仍處於榮枯線之下。

(一)美國--美國商務部經濟分析局(BEA)上修2016年第四季經濟數值,調整後的該季GDP成長年增率(yoy)為2.0%,但第四季民間消費成長年增率上修至3.1%,上修幅度為0.1個百分點。第四季民間投資較前一年同期上揚僅0.1%,維持與上次發佈數值一致,屬2016年連續三季負成長後的小幅止跌回升,此外進出口則大致維持不變。比較相關數值,民間消費可視為美國2016年經濟成長主要引擎。

在美國就業市場方面,美國於2017年3月的失業率為4.5%,較2月失業率下滑0.2個百分點,美國就業市場呈現穩健且持續復甦。至於通貨膨脹率方面,美國2017年3月消費者物價指數(CPI)年增率達2.4%,當月的核心CPI年增率也達2.0%,通膨雖較2月降溫,但仍然偏高。因應需求帶動通膨壓力,聯準會(Fed)已於3月16日升息一碼,目前聯邦基金利率來到0.75-1.0%。

美國經濟近期的景氣展望方面,參考美國供應管理研究所(Institute of Supply Management, ISM)公佈美國的2017年3月製造業採購經理人指數(PMI)為57.2點,較2月數值下滑0.5點。另外ISM公佈的2017年3月非製造業採購經理人指數(NMI)為55.2點較2月數值下滑2.4點。美國PMI與NMI雖皆下滑,但仍然維持在象徵景氣擴張的臨界點以上,整體景氣仍屬樂觀。

另外,歐元區CPI年增率在2017年3月為1.5%,較2月份數值顯著下滑了0.5個百分點,此外2017年3月核心CPI年增率則為0.7%,則較前一個月下滑0.2個百分點。歐元區通貨膨脹再度回落至央行設定上限2.0%以下,加上今年仍然有法國、德國大選帶來的不確定性,目前歐洲央行(ECB)持續以執行寬鬆貨幣政策為主。

至於歐元區經濟展望方面,參考歐盟委員會公佈的綜合經濟觀察指標(Economic Sentiment Indicator, ESI):歐元區在2017年2月的ESI為108點,較前一個月上揚0.1點,為連續第六個月的上揚。在構成2月ESI的五個細項方面,零售業與消費者信心指數下滑,而製造業、營建業與服務業信心指數上揚。

(三)日本--日本央行公布 2017 年第一季的企業短期經濟觀測調查結果,大型製造業景氣判斷指數為正12,連續兩季改善,且為2015年12月以來之高點;而大型非製造業景氣判斷指數則是上升2點至正20,也是近六季以來的首次上升。企業信心的提振主要是因為出口帶動了日本經濟復甦。而內閣府公布2017年3月的消費者動向調查,較2017年2月上升0.7點至43.9點,為2013年9月以來之新高,各項指標均上揚。此外,日本內閣府也公布2017年2月份的民間核心機械訂單數據,金額較前月增加1.5%,其中製造業訂單較前月增加6%,扭轉前月之跌勢,不過幅度遠低於預期。

近來日本經濟逐步升溫,全球需求復甦帶動日本工業生產與出口轉強,企業與消費者信心也來到近年新高。不過受美國保護主義抬頭,及英國脫歐正式啟動之影響,日本經濟能否持續復甦存在不確定性,也反映在企業資本支出相對保守上。

(四)韓國--韓國2017年3月出口為488億美元,較2016年同期增加13.6%,連續五個月成長,進口則是426億美元,較去年同期上升27.7%,順差為62億美元。其中石油製品、半導體、平面顯示裝置、一般機械與船舶等產品出口均有雙位數的成長。除了對美國及歐盟出口衰退外,對中國大陸、東協國家(ASEAN)與日本等主要出口地區的出口則有雙位數的成長。

至於內需方面,韓國2017年3月的製造業採購經理人指數(PMI)為48.4,較前月下滑0.8點,已連續8個月落在榮枯線之下;而新出口訂單指數則較上月上升0.2點至49.1,主要是全球需求提升所致。而在消費者物價指數方面,根據韓國統計局所公布的資料,2017年3月的消費者物價較2016年同期上漲2.2%,主要是因為食品與石油價格上漲所帶動。

雖然東北亞情勢緊張,地緣政治風險升高,但因出口持續改善可望帶動經濟復甦,韓國央行將2017年的經濟成長預期由2.5%上調至2.6%。

(五)中國--中國公布2017年第一季GDP成長率為6.9%,較上季增加0.1個百分點,同時也較日前官方公布之2017年GDP成長目標高出0.4個百分點。其中服務業成長7.7%仍為驅動經濟成長的主要動能,而工業方面雖然面臨中央調控政策的影響,但成長率仍有6.4%,較2016年同期增加1.0個百分點,比2016年全年增加0.8個百分點,顯示經濟延續了2016年下半年以來穩中有進、穩中向好的發展態勢,同時結構優化的腳步也持續進行。

就細部數據觀察,內需方面3月消費品零售額成長10.9%,較1、2月平均成長率增加1.4個百分點;1-3月份全國固定資產投資成長9.2%,其中民間投資成長7.7%,分別較1-2月增加0.3與1.0個百分點,除了反映中國民間消費動能維持在近期高點之外,民間投資與整體投資成長率逐漸拉近,代表民間投資信心已較去年有明顯改善。貿易方面,受惠於國際景氣回溫,3月中國進出口分別成長20.3%、16.4%,不僅出口回到雙位數成長,貿易也恢復順差表現。物價方面,3月CPI成長0.9%,上漲幅度仍相當溫和。

在經濟展望部分,IMF最新報告中將中國2017年經濟成長率由1月預測的6.5%調升至6.6%。另由2017年3月中國官方製造業PMI與非製造業商務活動指數來觀察,其中製造業PMI增加0.2點來到51.8,連續8個月維持在景氣榮枯界線之上,構成項目中生產、新訂單與從業人員指標呈現改善態勢;非製造業商務活動指數在零售業、航空運輸業、郵政業、互聯網及軟體資訊技術服務、貨幣金融服務、資本市場服務、保險業等行業拉抬下,來到2017年新高的55.1,較2月上升0.9點,整體服務業擴張速度有增加的趨勢。

(六)東協--根據亞洲開發銀行最新2017年亞洲發展展望報告數據顯示,受惠於全球景氣回溫,預測2017年東南亞地區GDP成長率為4.8%,較2016年增加0.1個百分點,其中東協主要國家如印尼、馬來西亞、新加坡、泰國、越南2017年GDP成長率均可望優於2016年,僅菲律賓因2016年基期較高,GDP成長率由6.8%小幅下降至6.4%。

另在各國製造業PMI走勢方面,越南、新加坡、菲律賓3月PMI分別上升0.4、0.3、0.2點來到54.6、51.2、53.8;印尼在新訂單與出口的帶動下,製造業PMI回到榮枯線之上的50.5,較2月上升1.2點;泰國因就業人數與廠商調整庫存影響,製造業PMI下降0.4點來到50.2;馬來西亞方面雖然庫存增加,但新訂單仍未有明顯成長,製造業PMI較2月微增0.1點來到49.5,仍處於榮枯線之下。