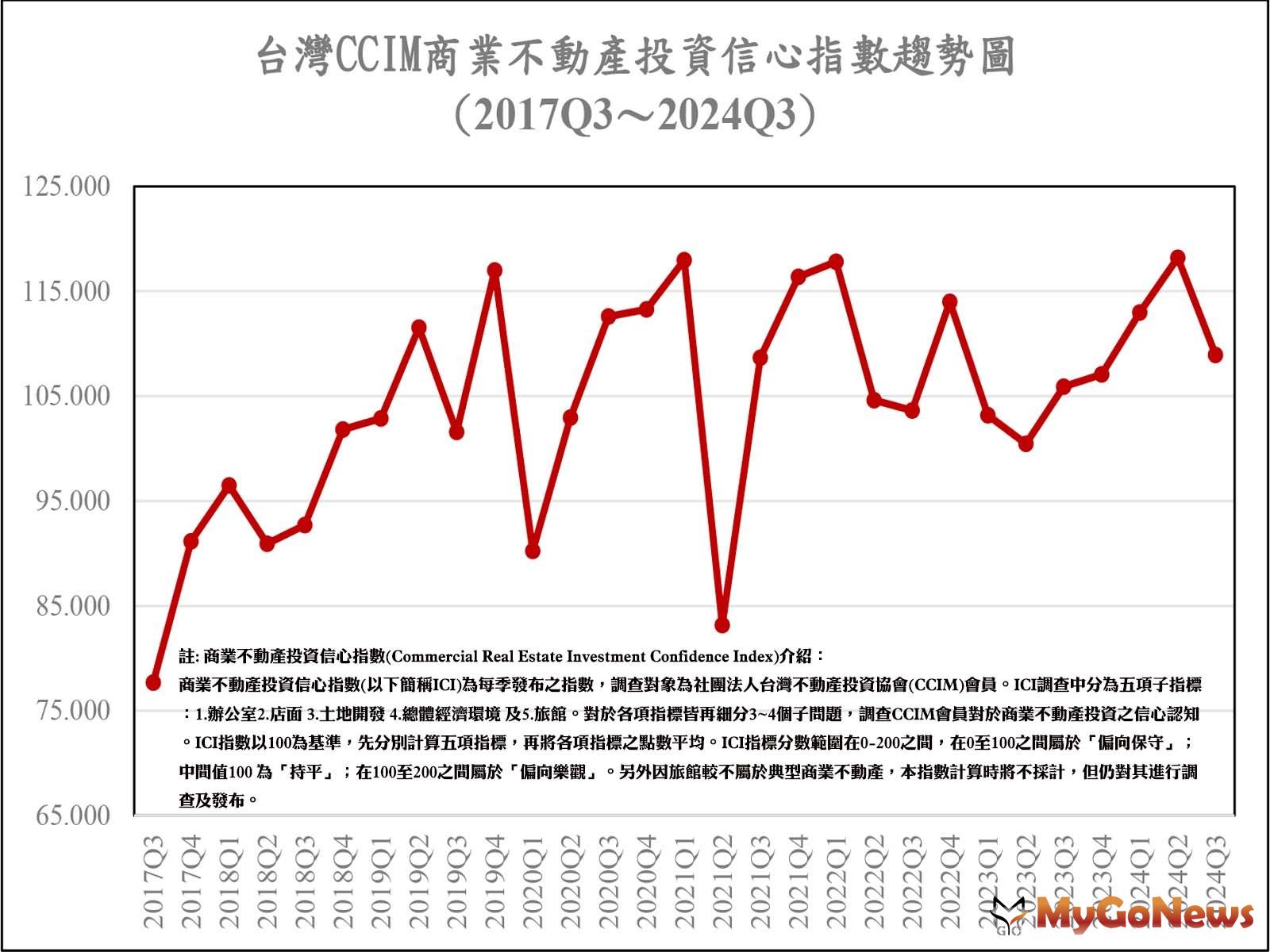

新聞摘要

- 近年房市供給量大增且分布不均,人口紅利即將歸零、長期需求受限,前進供給大量區前,確實要更慎重。

【MyGoNews蕭又安‧方暮晨/綜合報導】統計北台6大區房地產近3年半的供給,都有集中重劃區的狀況。就這角度看,囤房稅及非自宅房貸限縮,確實可能在不久的未來,對這類區域的供需及價格產生影響。加上單純以近年供給量大增且分布不均,人口紅利即將歸零、長期需求受限的情況推斷,消費者在考慮前進供給大量區前,確實要更為慎重。

為抑制短線炒作及房價漲勢,2012年前政府開徵奢侈稅;雖然交易量曾一度縮減,但房價仍續漲。2014年,政府又想用囤房稅來壓房價。不過財政部怕打擊太重,結果最後三讀過關的版本,是單一家戶持有第4戶以上者,才適用調高後的非自宅新稅率。

儘管囤房稅定義寬鬆,被外界認為不會有預期效益,不過對現階段已經或未來將持有多戶房屋的套利型投資族來說,仍可能產生影響。此外,央行2014年6月底更再出重手,除新增房貸管制區8區外,還規定第3屋以上最高只給5成房貸,且全台適用。在這雙重因素箝制下,近年供給量較大的區域,的確有更大可能在未來產生賣壓,甚至倒貨潮。

住展雜誌資料統計顯示,台北市房市近3年半時間(2011至2014年5月底),共計推出約1.64萬戶,平均每年每個行政區約400戶,以北市現有登記家戶超過103萬戶來說,算是少的。不過,這段期間台北市的房市供給分配其實相當不均衡;同期北投、文山區兩區供給量都超過2,500戶,內湖區近2,400戶。同期大安、松山及信義區則僅300到600餘戶不等。

北投、文山兩區屬北市相對低單價區,一般以自用客層為主,開徵囤房稅,對這幾區房市後續發展影響或許相對不大。不過,北投、內湖近年供給不少來自重劃區,這類區域則較有可能看到投資者出沒。中山、萬華兩區近年小坪數產品當道,這類產品的投資比例通常也高,因此囤房稅也可能對其後續市場價量產生干擾。

新北市-供給爆量 每3戶就有1戶在淡水

住展雜誌資料統計顯示,近3年半新北市房市供給總量達6.61萬戶,是台北市的4倍多。以幅員來看,這似乎很正常;不過以人口或家戶數比較,大約是台北市比新北市約2比3,依此評估,新北市房市供給確有過量之虞。

新北市房市供給不均的現象也更勝台北市;這6.61萬戶中,有超過1.9萬戶來自淡水,意味著近3年半新北市每推出約3戶,就有約1戶在淡水,且極大比例是在淡海新市鎮。其他地區推案量也不少,但已差了一個檔次;同期供給量第二多的新莊近8,800戶,第三林口近8千戶。中和、五股則約3,900戶左右,3,000至3,500戶的還有板橋、汐止、新店及三重。

新北市供給集中重劃區的情況更勝台北市。代表區有淡海、林口兩大新市鎮,新莊副都心及頭前重劃區,三重重陽段重劃區,五股洲子洋等。而且這幾個區塊的投資比例一直都不低。

桃園縣-雙子城供給皆破萬

即將升格的桃園房市,大家比較熟知的是房價跟漲兇猛。不過,這裡也看得到供給量衝高及分布不均的情況。

即將升格的桃園房市,大家比較熟知的是房價跟漲兇猛。不過,這裡也看得到供給量衝高及分布不均的情況。

住展雜誌資料統計,桃園縣近3年半內供給量近5.7萬戶;而號稱雙子城的桃園及中壢兩市,供給量皆破萬,中壢逾1.3萬戶還超過桃園市約1.1萬戶。第三的彈丸之地八德緊追在後,也有9,600戶以上。以上三市加總,就達全縣同期供給近六成,供給不均也到極明顯的程度。

重劃區推案量大且投資比例高,也是桃縣房市公開的秘密。初估中壢市整體案量中,應有三分之二來自高鐵青埔特區,第三多的八德也是靠擴大及廣豐自辦兩塊重劃區衝高供給量。桃園市現階段供給來自原本都市計劃區,但新興的經國特區及中路重劃區,也將有爆量釋出。

新竹地區-兩大城市 推案量仍大

新竹地區供給不均情況其實最嚴重,不過這原本就是該區房市一大特徵。近3年半供給戶數,第一名竹北1.3萬餘戶,第二新竹市1.1萬餘戶,不過第三多的竹東只有1,700多戶,差距更大。全新竹近三年半則共推出約2.82萬戶,等於兩市供給量佔全新竹的86%以上。

同樣地,竹北房市一直靠重劃區撐起房市;從最早的縣治特區(一期)、縣治二期到現在式之高鐵特區及斗崙台科大重劃區,最新的則有縣治三期。新竹市近竹科園區的關埔特區,前幾年原本推案量很大,但近半年明顯降溫,不過同期其他地區如香山、南寮推案量仍不少。

其他地區供給戶數不多,不過原本市場規模就不大。然湖口、新豐最近冒出不少小型自辦重劃區,研判業者是想藉此推出相對低價透天產品,吸引基層竹科員工,最新者則出現在芎林。這代表新竹地區房市供給,重劃區持續扮演吃重角色。

基隆-近年供給少 未來很可觀

住展雜誌統計,基隆三年半時間內僅推不到3,100戶。即便區外客比例不高且僅限暖暖、安樂等區,但現階段為止,基隆房市還談不上賣壓,但接下來就可能是不同光景了。

因為據悉舊指標案「城上城」下半年將重新推出,兩話題案「真愛花園城堡」及「香格里拉」也預計在2014年底前公開,2015年還有遠雄麵粉廠開發案及麗寶深溪路先建後售案等。基隆房市未來供給量欲小不易,但這也代表市場供需可能將出現新的變化。

宜蘭-內需市場 特定區須注意

近3年宜蘭房市推出共約6千戶,主要集中礁溪、宜蘭及五結三區。除礁溪外,大致反映當地的人口分布及結構,多集中在宜蘭及羅東市區內及外圍,儘管有少量台北客,但近年宜蘭房市仍屬內需型市場。

礁溪則由於外地投資客偏多,是需要觀察的區塊。不過近年該區單價拉高許多,推測持續進場的應是置產客。如果是這樣,囤房稅影響將有限,但貸款管制可能就會產生影響。最新的頭城烏石港特區,據悉幾乎是外地投資客買單,房價更在上升階段,囤房稅就更可能對該區後市造成影響。

重劃區投資比例高 警報響起

歸納北台六大區供給狀況,幾乎都有供給分布不均且集中重劃區的狀況。此外,重劃區的投資客買單比例一向比其他區域高;就這樣的角度看,囤房稅及非自宅房貸限縮,確實可能在不久的未來,對這類區域的供需及價格產生影響。

就算沒有囤房稅或房貸管控,單純以近年供給量大增且分布不均,人口紅利即將歸零、長期需求受限的情況推斷,消費者在考慮前進供給大量區前,確實要更為慎重。

為抑制短線炒作及房價漲勢,2012年前政府開徵奢侈稅;雖然交易量曾一度縮減,但房價仍續漲。2014年,政府又想用囤房稅來壓房價。不過財政部怕打擊太重,結果最後三讀過關的版本,是單一家戶持有第4戶以上者,才適用調高後的非自宅新稅率。

儘管囤房稅定義寬鬆,被外界認為不會有預期效益,不過對現階段已經或未來將持有多戶房屋的套利型投資族來說,仍可能產生影響。此外,央行2014年6月底更再出重手,除新增房貸管制區8區外,還規定第3屋以上最高只給5成房貸,且全台適用。在這雙重因素箝制下,近年供給量較大的區域,的確有更大可能在未來產生賣壓,甚至倒貨潮。

住展雜誌資料統計顯示,台北市房市近3年半時間(2011至2014年5月底),共計推出約1.64萬戶,平均每年每個行政區約400戶,以北市現有登記家戶超過103萬戶來說,算是少的。不過,這段期間台北市的房市供給分配其實相當不均衡;同期北投、文山區兩區供給量都超過2,500戶,內湖區近2,400戶。同期大安、松山及信義區則僅300到600餘戶不等。

北投、文山兩區屬北市相對低單價區,一般以自用客層為主,開徵囤房稅,對這幾區房市後續發展影響或許相對不大。不過,北投、內湖近年供給不少來自重劃區,這類區域則較有可能看到投資者出沒。中山、萬華兩區近年小坪數產品當道,這類產品的投資比例通常也高,因此囤房稅也可能對其後續市場價量產生干擾。

新北市-供給爆量 每3戶就有1戶在淡水

住展雜誌資料統計顯示,近3年半新北市房市供給總量達6.61萬戶,是台北市的4倍多。以幅員來看,這似乎很正常;不過以人口或家戶數比較,大約是台北市比新北市約2比3,依此評估,新北市房市供給確有過量之虞。

新北市房市供給不均的現象也更勝台北市;這6.61萬戶中,有超過1.9萬戶來自淡水,意味著近3年半新北市每推出約3戶,就有約1戶在淡水,且極大比例是在淡海新市鎮。其他地區推案量也不少,但已差了一個檔次;同期供給量第二多的新莊近8,800戶,第三林口近8千戶。中和、五股則約3,900戶左右,3,000至3,500戶的還有板橋、汐止、新店及三重。

新北市供給集中重劃區的情況更勝台北市。代表區有淡海、林口兩大新市鎮,新莊副都心及頭前重劃區,三重重陽段重劃區,五股洲子洋等。而且這幾個區塊的投資比例一直都不低。

桃園縣-雙子城供給皆破萬

住展雜誌資料統計,桃園縣近3年半內供給量近5.7萬戶;而號稱雙子城的桃園及中壢兩市,供給量皆破萬,中壢逾1.3萬戶還超過桃園市約1.1萬戶。第三的彈丸之地八德緊追在後,也有9,600戶以上。以上三市加總,就達全縣同期供給近六成,供給不均也到極明顯的程度。

重劃區推案量大且投資比例高,也是桃縣房市公開的秘密。初估中壢市整體案量中,應有三分之二來自高鐵青埔特區,第三多的八德也是靠擴大及廣豐自辦兩塊重劃區衝高供給量。桃園市現階段供給來自原本都市計劃區,但新興的經國特區及中路重劃區,也將有爆量釋出。

新竹地區-兩大城市 推案量仍大

新竹地區供給不均情況其實最嚴重,不過這原本就是該區房市一大特徵。近3年半供給戶數,第一名竹北1.3萬餘戶,第二新竹市1.1萬餘戶,不過第三多的竹東只有1,700多戶,差距更大。全新竹近三年半則共推出約2.82萬戶,等於兩市供給量佔全新竹的86%以上。

同樣地,竹北房市一直靠重劃區撐起房市;從最早的縣治特區(一期)、縣治二期到現在式之高鐵特區及斗崙台科大重劃區,最新的則有縣治三期。新竹市近竹科園區的關埔特區,前幾年原本推案量很大,但近半年明顯降溫,不過同期其他地區如香山、南寮推案量仍不少。

其他地區供給戶數不多,不過原本市場規模就不大。然湖口、新豐最近冒出不少小型自辦重劃區,研判業者是想藉此推出相對低價透天產品,吸引基層竹科員工,最新者則出現在芎林。這代表新竹地區房市供給,重劃區持續扮演吃重角色。

基隆-近年供給少 未來很可觀

住展雜誌統計,基隆三年半時間內僅推不到3,100戶。即便區外客比例不高且僅限暖暖、安樂等區,但現階段為止,基隆房市還談不上賣壓,但接下來就可能是不同光景了。

因為據悉舊指標案「城上城」下半年將重新推出,兩話題案「真愛花園城堡」及「香格里拉」也預計在2014年底前公開,2015年還有遠雄麵粉廠開發案及麗寶深溪路先建後售案等。基隆房市未來供給量欲小不易,但這也代表市場供需可能將出現新的變化。

宜蘭-內需市場 特定區須注意

近3年宜蘭房市推出共約6千戶,主要集中礁溪、宜蘭及五結三區。除礁溪外,大致反映當地的人口分布及結構,多集中在宜蘭及羅東市區內及外圍,儘管有少量台北客,但近年宜蘭房市仍屬內需型市場。

礁溪則由於外地投資客偏多,是需要觀察的區塊。不過近年該區單價拉高許多,推測持續進場的應是置產客。如果是這樣,囤房稅影響將有限,但貸款管制可能就會產生影響。最新的頭城烏石港特區,據悉幾乎是外地投資客買單,房價更在上升階段,囤房稅就更可能對該區後市造成影響。

重劃區投資比例高 警報響起

歸納北台六大區供給狀況,幾乎都有供給分布不均且集中重劃區的狀況。此外,重劃區的投資客買單比例一向比其他區域高;就這樣的角度看,囤房稅及非自宅房貸限縮,確實可能在不久的未來,對這類區域的供需及價格產生影響。

就算沒有囤房稅或房貸管控,單純以近年供給量大增且分布不均,人口紅利即將歸零、長期需求受限的情況推斷,消費者在考慮前進供給大量區前,確實要更為慎重。