【MyGoNews編輯部/綜合報導】行政院函請立法院審議「特種貨物及勞務稅條例」草案,經立法院於2011年4月15日三讀通過。該條例分總則、稅率及稅基、稅額計算、稽徵、罰則及附則等6章,共26條條文。這項被認為重創房地產業的條例有沒有那麼可怕?MyGoNewsw特別製作「奢侈稅」74條答客問,第1~35條為一般商品奢侈稅相關內容,從第36條以後,都屬於房屋、土地等不動產的奢侈稅課徵的相關問題,讓所有從事房地產業、以及準備投資不動產的人士,能夠充分了解,唯有弄清楚奢侈稅,你才不會害怕!

Q1:我國為什麼要課徵特種貨物及勞務稅?

答:近期部分地區房價不合理飆漲,且現行房屋及土地短期交易之移轉稅負偏低甚或無稅負,又高額消費帶動物價上漲引發民眾負面感受,為促進租稅公平,健全房屋市場及營造優質租稅環境,以符合社會期待,故參考美國、新加坡、南韓及香港之立法例,對不動產短期交易、高額消費貨物及勞務,課徵特種貨物及勞務稅。

Q2:特種貨物及勞務稅是國稅或地方稅?

答:依特種貨物及勞務稅條例規定,特種貨物及勞務稅為國稅,由財政部各地區國稅局稽徵之。

Q3:特種貨物及勞務稅條例何時開始施行?

答:法律案須經立法院三讀通過,總統公布後第3日施行。本條例草案規定,施行日期由行政院定之,所以在法律公布後,將依照行政院所定施行日期開始施行。

特種貨物及勞務稅稅收之用途為何?

答:將循預算程序用於社會福利支出,照顧弱勢。

Q4:什麼情況下要課徵特種貨物及勞務稅?

答:在我國境內:

產製或進口一定金額以上之高額消費貨物。

銷售新臺幣(下同)50萬元以上之入會權利。

Q5:何謂「在中華民國境內產製特種貨物」?

答:指在中華民國境內辦理廠商登記之產製廠商,從事產製小客車、遊艇、飛機、直昇機、超輕型載具、家具或龜殼、玳瑁、珊瑚、象牙、毛皮及其產製品。

Q6:哪些高額消費貨物應課徵特種貨物及勞務稅?

答:

價格300萬元以上之小客車、遊艇、飛機、直昇機、超輕型載具。

價格50萬元以上之家具。

價格50萬元以上之龜殼、玳瑁、珊瑚、象牙、毛皮及其產製品。但不包括非屬野生動物保育法規定之保育類野生動物及其產製品。

Q7:哪些勞務應課徵特種貨物及勞務稅?

答:價格50萬元以上且不可退還之入會權利,例如高爾夫球證、休閒或餐飲俱樂部會員證。

Q8:什麼情況下產製或進口高額消費貨物可以免徵特種貨物及勞務稅?

答:用來產製另一項應稅特種貨物。

外銷。參加展覽,於展覽完畢原物復運回廠或出口。

專供公私立各級學校、教育或研究機關從事教育、研究或實驗用,或專供參加國際比賽及訓練用。

因特殊業務需要專供研究發展、公共安全、緊急醫療救護、或災難救助用之小客車。

非供自用之飛機、直昇機及超輕型載具。

Q9:營業人銷售50萬元以上之入會權利,其收取屬於保證金性質可以退還會員者,是否應課徵特種貨物及勞務稅?

答:價格50萬元以上且不可退還之入會權利才是特種貨物及勞務稅課稅項目,凡屬保證金性質,可以退還會員,不須課徵特種貨物及勞務稅。

Q10:向俱樂部或高爾夫球場購買50萬元以上之入會權利(會員證)後,如果將該權利(證)轉賣給他人,要不要繳納特種貨物及勞務稅?

答:不需要繳納特種貨物及勞務稅。營業人初次發售之50萬元以上入會權利才要課徵特種貨物及勞務稅,所以會員後來將入會權利轉讓他人不是特種貨物及勞務稅課稅範圍。

Q11:經由法院、行政執行署、金融服務公司及其他機關、機構拍賣或變賣取得超過50萬元家具或龜殼、玳瑁、珊瑚、象牙、毛皮及其產製品時,需不需要繳納特種貨物及勞務稅?

答:要。法院、行政執行署、金融服務公司及其他機關、機構拍賣或變賣尚未完稅特種貨物,須由拍定人、買受人或承受人負責繳納。

Q11:什麼是非供自用之飛機、直昇機及超輕型載具?

答:依「民用航空法」、「自用航空器飛航活動管理規則」及「超輕型載具管理辦法」規定,指供從事空中遊覽、商務專機、自用航空器飛航活動及超輕型載具活動以外之飛機、直昇機及超輕型載具。

Q12:特種貨物及勞務稅課徵對象(納稅義務人)為何?

答:

產製高額消費貨物之產製廠商。

進口高額消費貨物之進口貨物收貨人或持有人。

法院及其他機關(構)拍賣或變賣尚未完稅高額消費貨物之拍定人、買受人或承受人。

將免稅高額消費貨物轉讓或移作他用而不符免稅規定之人或貨物持有人。

銷售50萬元以上入會權利之營業人。

Q13:特種貨物及勞務稅之課徵時點為何?

答:產製高額消費貨物,於出廠時課徵。

進口高額消費貨物,於進口時課徵。

法院及其他機關(構)拍賣或變賣尚未完稅之高額消費貨物,於拍賣或變賣時課徵。

免稅高額消費貨物因轉讓或移作他用而不符合免稅規定,於轉讓或移作他用時課徵。

銷售50萬元以上入會權利,於銷售時課徵。

Q14:產製或進口特種貨物,課徵特種貨物及勞務稅稅率為何?

答:產製或進口高額消費貨物稅率一律為10%。

銷售50萬元以上之入會權利,課徵特種貨物及勞務稅稅率為何?

答:銷售50萬元以上之入會權利稅率為10%。

Q15:產製高額消費貨物應如何計算應納特種貨物及勞務稅額?

答:

應按銷售價格乘以10%稅率計算應納稅額。所謂「銷售價格」,指銷售時收取之全部代價,包括貨物稅及營業稅。

舉例來說,某國內廠商產製汽車(排氣量3000CC)出廠價格250萬元,貨物稅75萬元(稅率30%),營業稅16.25萬元(稅率5%),該汽車銷售價格為341.25萬元(250萬元+75萬元+16.25萬元),符合課徵特種貨物及勞務稅之項目,按該金額乘以10%稅率,應納特種貨物及勞務稅額為34.125萬元。

Q16:進口高額消費貨物應如何計算應納特種貨物及勞務稅額?

答:

應按完稅價格乘以10%稅率計算應納稅額。所謂「完稅價格」,指未含關稅之進口價格(即關稅完稅價格)加計關稅、貨物稅及營業稅。

舉例來說,某進口汽車(排氣量3000CC)未含關稅之價格220萬元,進口關稅38.5萬元(稅率17.5%),貨物稅77.55萬元(稅率30%),營業稅16.8025萬元(稅率5%),該汽車完稅價格為352.8525萬元(220萬元+38.5萬元+77.55萬元+16.8025萬元) ,符合課徵特種貨物及勞務稅之項目,按該金額乘以10%稅率,應納特種貨物及勞務稅額為35.2853萬元。

Q17:銷售50萬元以上之入會權利應如何計算應納特種貨物及勞務稅額?

答:

應按銷售價格乘以10%稅率計算應納稅額。所謂「銷售價格」,指銷售時收取之全部代價,包括營業稅。

舉例來說,某俱樂部銷售入會權利60萬元,營業稅3萬元(稅率5%),該入會權利銷售價格為63萬元(60萬元+3萬元),按該金額乘以10%稅率,應納特種貨物及勞務稅額為6.3萬元。

Q18:產製廠商若計劃產製高額消費貨物,需不需要先向主管稽徵機關辦理登記?

答:應先向工廠所在地國稅局申請特種貨物及勞務稅廠商登記。

Q19:產製高額消費貨物之廠商辦竣特種貨物及勞務稅廠商登記後,遇有登記事項變更,或欲解散、結束營業時,需不需要再向主管稽徵機關辦理登記?

答:應於事實發生之次日起15天內,向所在地國稅局申請變更或註銷登記。

Q20:產製高額消費貨物之廠商申請變更或註銷特種貨物及勞務稅廠商登記,是否有限制條件?有無例外情形?

答:應先繳清稅款。但因合併、增加資本、營業種類或營業地址變更而申請變更登記,不在此限。

Q21:產製高額消費貨物之廠商無故停產或他遷不明,會不會受到主管稽徵機關處分?

答:國稅局得逕行註銷廠商登記。但廠商有欠繳稅額或違章未結案件,應俟清理結案後再行註銷。

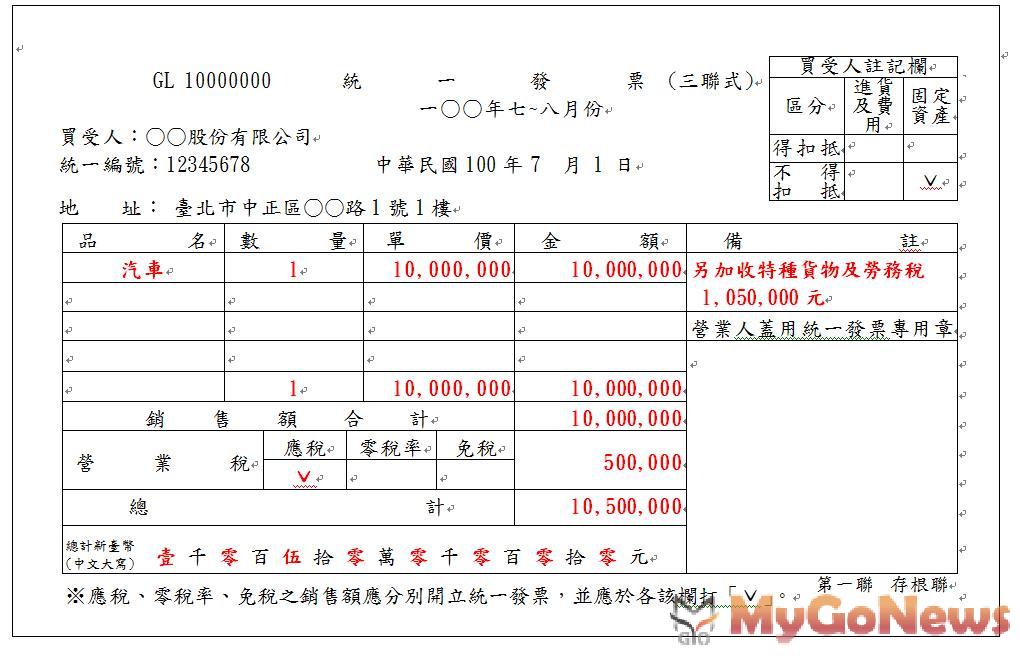

Q22:使用統一發票營業人銷售其產製高額消費貨物或初次銷售50萬元以上入會權利時,統一發票上應如何記載特種貨物及勞務稅額?

答:應將特種貨物及勞務稅額載明在統一發票備註欄內(詳如附件)。

【附件】

Q23:業者產製高額消費貨物或銷售50萬元以上入會權利時,應履行何種商業會計義務?

答:應依規定設置並保存足以正確計算特種貨物及勞務稅之帳簿、憑證及會計紀錄。

Q24:業者產製高額消費貨物,應向哪個稽徵機關申報繳納特種貨物及勞務稅?

答:應向工廠所在地國稅局申報銷售價格及應納稅額。

Q25:產製廠商產製高額消費貨物,出廠時是否均應履行申報義務?程序為何?

答:

有應納特種貨物及勞務稅額始需申報。應於次月15日以前計算應納稅額,自行填具繳款書向公庫繳納,並填具申報書,檢附繳納收據及其他有關文件,向所在地國稅局申報銷售價格及應納稅額。

Q26:經由法院、行政執行署、金融服務公司及其他機關、機構拍賣或變賣取得超過50萬元家具或龜殼、玳瑁、珊瑚、象牙、毛皮及其產製品時,應如何申報繳納特種貨物及勞務稅?

答:拍定人、買受人或承受人應於提領前向所在地國稅局申報納稅。

Q27:免徵特種貨物及勞務稅之高額消費貨物如果因為轉讓或移作他用而不符合免稅規定,要不要補徵特種貨物及勞務稅?由何人補繳?

答:應於免稅特種貨物轉讓或移作他用之次日起30日內,由轉讓或移作他用之人或貨物持有人向所在地國稅局申報納稅。

Q28:業者銷售50萬元以上之入會權利,應向哪個稽徵機關申報繳納特種貨物及勞務稅?

答:應分別向總機構或其他固定營業場所所在地國稅局申報銷售價格及應納稅額。

Q29:營業人銷售入會權利是否均應履行申報義務?程序為何?

答:

營業人銷售50萬元以上之入會權利始需申報。

應於次月15日以前計算應納稅額,自行填具繳款書向公庫繳納,並填具申報書,檢附繳納收據及其他有關文件,向所在地國稅局申報銷售價格及應納稅額。

Q30:一般民眾、獨資、合夥、公司行號或其他團體、組織等進口本條例規定一定金額以上特種貨物,應如何履行申報義務?程序為何?

答:應向海關申報,並由海關代徵特種貨物及勞務稅額。相關徵收及行政救濟程序,準用關稅法及海關緝私條例規定辦理。

Q31:納稅義務人如果未依規定期限申報特種貨物及勞務稅或申報銷售價格有偏低現象等,主管稽徵機關會如何處理?

答:若無正當理由,國稅局得依時價或查得資料,核定其銷售價格及應納稅額並予補徵。

Q32:納稅義務人收到國稅局寄發補徵特種貨物及勞務稅繳款書時,應於何時繳納?

答:納稅義務人應於繳款書送達之次日起15日內向公庫繳納。

Q33:產製廠商產製高額消費貨物如果未依規定辦理廠商登記、未依規定設置或保存帳簿、憑證或會計紀錄,會受什麼處罰?

答:國稅局依規定會通知限期補辦或改正;屆期仍未補辦或改正者,將處1萬元以上3萬元以下罰鍰。

Q34:納稅義務人逾期繳納特種貨物及勞務稅,會受什麼處罰?是否需加計利息?

答:

納稅義務人逾期繳納稅款,應自繳納期限屆滿之次日起,每逾2天按滯納金額加徵1%滯納金;逾30天仍未繳納,稽徵機關將移送強制執行。

納稅義務人逾繳納期限屆滿之次日起算30日仍未繳納,應自該滯納期限屆滿之次日起,至繳納日止,就其應納稅款依各年度1月1日郵政定期儲金1年期固定利率按日計算利息。

Q35:納稅義務人產製或進口應課稅高額消費貨物,如果短報、漏報或未依規定申報銷售價格、完稅價格或數量等而發生逃漏稅事實者,會受什麼處罰?

答:除補徵稅款外,按漏稅額處3倍以下罰鍰。

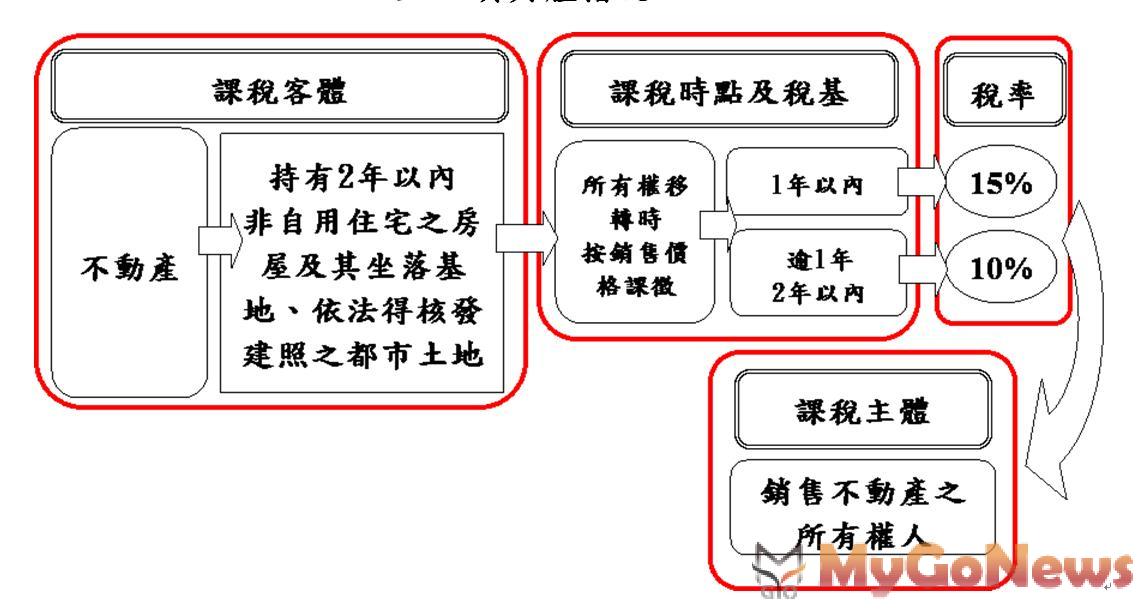

Q36:不動產(房屋、土地)哪些情況須繳納特種貨物及勞務稅?

答:本條例草案主要係針對短期買賣非供自住不動產課徵特種貨物及勞務稅。所有權人銷售持有期間在2年以內(含2年)坐落在中華民國境內之房屋及其基地或依法得核發建築執照之都市土地,除屬供自住等本條例草案第5條規定之排除課稅項目外,皆應依法繳納特種貨物及勞務稅。

Q37:特種貨物及勞務稅是否只對個人課徵?公司出售名下不動產,是否也要課徵?

答:無論個人或公司出售持有期間在2年以內,屬本條例草案課稅範圍之不動產,均要課徵特種貨物及勞務稅。

Q38:在美國有1棟房子,買不到2年,如果現在賣掉,是否應繳納特種貨物及勞務稅?

答:否。銷售非坐落在中華民國境內之不動產,不是特種貨物及勞務稅之課稅範圍。

Q39:在臺北房子買不到2年,如果與買方在美國簽訂買賣契約,把臺北房子賣掉,是否應繳納特種貨物及勞務稅?

答:是。只要銷售坐落在中華民國境內屬本條例草案課稅範圍之不動產,且持有期間在2年以內,不論簽約地點在何處,皆應課徵特種貨物及勞務稅。

Q40:「持有期間」,要怎麼計算?

答:從不動產完成登記之日起計算至銷售契約訂定之日止。例如取得不動產於100年1月1日辦竣不動產登記,100年12月31日訂定銷售契約出售該不動產,持有期間為1年。

Q41:假設本條例於100年7月1日施行,在99年10月1日(本條例生效前)購買之房屋,於100年11月1日(本條例生效後)賣出,會被課到特種貨物及勞務稅嗎?

答:會。特種貨物及勞務稅是一種銷售稅,課稅時點為銷售時,所以在本條例生效後銷售之不動產,如果持有期間在2年以內,就會被課稅。99年10月1日購買(完成登記)之房屋,於100年11月1日賣出(簽訂銷售契約),原所有權人持有該房屋之期間在2年以內,應課徵特種貨物及勞務稅。

Q42:假設本條例於100年7月1日施行,在100年1月1日(本條例生效前)出售之不動產,在實施後會被追繳嗎?

答:不會。因為銷售時本條例尚未制定,且本條例並無溯及既往之規定。

Q43:如果出售不動產是工廠、商辦或店面,是否要繳納特種貨物及勞務稅?

答:除本條例草案第5條規定排除課稅之情形外,如果不動產持有期間在2年以內銷售,均須繳納特種貨物及勞務稅,無論房屋使用情形(住家用、商用、作工廠使用)為何。

Q44:贈與他人不動產,是否應繳納特種貨物及勞務稅?

答:否。特種貨物及勞務稅係針對短期買賣不動產之行為課徵,贈與並非銷售,不用繳納特種貨物及勞務稅。

Q45:受贈之不動產於完成移轉登記日起2年內出售,是否應繳納特種貨物及勞務稅?

答:是。除本條例草案第5條規定排除課稅之情形外,不動產於持有期間2年內銷售,皆應課徵特種貨物及勞務稅。

Q46:哪些情況下,銷售不動產不納入特種貨物及勞務稅之課徵範圍?

答:基本上屬於合理、常態及非自願性之移轉,都不須繳納特種貨物及勞務稅。

Q47:下列銷售不動產之情形均非屬課徵範圍(詳見本條例草案第5條):

答:(1)所有權人與其配偶及未成年直系親屬僅有1間房屋(含坐落基地),辦竣戶籍登記,且在持有期間無供營業使用或出租。

(2)所有權人原符合第(1)點規定,但本人或配偶購買另1間房屋,以致於出售第1間房屋時擁有2間房屋,只要在完成新房地移轉登記之日起1年內出售該第1間房屋,或因調職、非自願離職、或其他非自願性因素出售該新房地,而且出售後仍符合第(1)點規定,即本人與配偶、未成年直系親屬仍僅有1屋,辦竣戶籍登記且持有期間無供營業使用或出租。

(3)銷售與各級政府或各級政府銷售。

(4)經核准不課徵土地增值稅(例如農地或與農業經營不可分離之農舍)。

(5)依都市計畫法指定之公共設施保留地尚未被徵收前移轉。

(6)銷售因繼承或受遺贈取得。

(7)營業人興建房屋完成後第1次移轉。

(8)依強制執行法、行政執行法或其他法律規定強制拍賣。

(9)依銀行法第76條或其他法律規定處分,或依目的事業主管機關命令處分。

(10)所有權人以其自住房地拆除改建或與營業人合建分屋銷售。

(11)銷售依都市更新條例以權利變換方式實施都市更新分配取得更新後之房屋及其坐落基地。

Q48:出售自住房屋,應否繳納特種貨物及勞務稅?

答:1.出售時,如持有該房地期間已超過2年,不用繳納。

2.所有權人本人、配偶及未成年直系親屬只有1間自住房屋,且在該自住房屋辦竣戶籍登記,該自住房屋沒有出租,也未供營業使用,就算在取得以後2年內賣出,也無須課徵特種貨物及勞務稅。

Q49:所有權人因換屋需要,將持有不到2年之自用住宅出售,但係先買新屋再出售舊屋,以致於出售時所有權人持有2間房屋,是否應繳納特種貨物及勞務稅?

答:如果所有權人與配偶、未成年直系親屬只有1間房屋,已經辦竣戶籍登記且持有期間無供營業使用或出租,只要在所買新屋移轉登記到名下那天開始起1年內出售原來的房屋,出售後所有權人與配偶、未成年直系親屬仍僅有1間房屋,並辦竣戶籍登記且無供營業使用或出租,就不必繳納。

Q50:所有權人因工作需要,除原自住房屋外,另於他處購置第2間自住房屋,惟因調職或非自願離職等原因必須出售第2間自住房屋,是否應繳納特種貨物及勞務稅?

答:如果所有權人與配偶、未成年直系親屬只有1間房屋,已經辦竣戶籍登記且持有期間無供營業使用或出租,因工作需要而另於他處購置第2間自住房屋,如因調職或非自願離職等非自願性因素,致需出售第2間自住房屋,且原房屋仍符合同條第1款規定,即辦竣戶籍登記且無供營業使用或出租等要件,縱使於持有期間2年內銷售,也不必課徵特種貨物及勞務稅。

Q51:銷售農業用地或農舍,應否課徵特種貨物及勞務稅?

答:農業用地非屬本條例草案第2條第1項第1款所稱依法得核發建築執照之都市土地,農業用地及其上之農舍如經農政機關認定作農業使用,並核發農業用地作農業使用證明書,於移轉時經地方稅稽徵機關核准不課徵土地增值稅,則亦不包括在特種貨物及勞務稅之課稅範圍。

Q52:繼承房屋,應否課徵特種貨物及勞務稅?

答:繼承並非銷售,因繼承而移轉不動產不課徵特種貨物及勞務稅。

Q53:將繼承取得之房屋在完成登記後2年內銷售,應否課徵特種貨物及勞務稅?

答:繼承而取得不動產,非屬自願性取得,不包括在特種貨物及勞務稅之課稅範圍。

Q54:房屋取得後2年內被徵收,應否繳納特種貨物及勞務稅?

答:否。房屋被徵收而移轉,不包括在特種貨物及勞務稅之課稅範圍。

Q55:個人出售預售屋應否繳納特種貨物及勞務稅?

答:預售屋在未建築完成前出售,係屬移轉權利,應依所得稅法規定按實際交易所得申報個人綜合所得稅,不用課徵特種貨物及勞務稅。

Q56:預售屋興建完成後,建商把房子過戶給客戶,應否課徵特種貨物及勞務稅?

答:不課徵。營業人興建房屋完成後第1次移轉,係屬合理、常態銷售不動產,依據本條例草案第5條規定,不用課徵特種貨物及勞務稅。

Q57:購買預售屋已經興建完成,並已交屋過戶到名下,如果將其出售,是否應繳納特種貨物及勞務稅?

答:如果過戶後(即持有期間)超過2年才出售,不用繳納。反之,如果出售時(以訂約日為準)持有期間在2年以內,除非本人、配偶及未成年直系親屬僅有該處自住房地,在該房屋辦竣戶籍登記,且沒有出租或供營業使用,否則仍應繳納特種貨物及勞務稅。

Q58:不動產經法院或銀行拍賣,原所有權人要繳納特種貨物及勞務稅嗎?又拍定人於取得後再行出售,應否課徵特種貨物及勞務稅?

答:

依強制執行法、行政執行法或其他法律規定強制拍賣之不動產,不須課徵特種貨物及勞務稅。

如拍定人持有期間超過2年才出售,不用繳納。反之,如果拍定人再行出售時(以訂約日為準)持有期間在2年以內,除非本人、配偶及未成年直系親屬僅有該處自住房地,在該房屋辦竣戶籍登記,且沒有出租或供營業使用,否則仍應繳納特種貨物及勞務稅。

Q59:買方還是賣方負責申報繳納?

答:不動產之特種貨物及勞務稅納稅義務人為原所有權人,亦即由賣方負責申報繳納。

Q60:對不動產課徵特種貨物及勞務稅之課徵時點為何?

答:銷售坐落在中華民國境內之房屋、土地,於銷售時課徵。

Q61:稅率為何?

答:持有期間在1年以內:15%。

持有期間超過1年至2年以內:10%。

Q62:銷售不動產應如何計算應納特種貨物及勞務稅額?銷售價格是否可以用土地公告現值及房屋評定現值計算?可以扣除成本嗎?

答:(1)應納稅額=銷售價格×稅率

(2)不動產之銷售價格,指賣方在銷售時所收取之全部代價(即買賣雙方實際成交之價格,不是土地公告現值及房屋評定現值),包括在價額外收取之一切費用,如屬營業人銷售應課徵營業稅,尚應加計營業稅在內。

(3) 特種貨物及勞務稅屬銷售稅性質,就像營業稅、貨物稅一樣,與賺賠無關,所以銷售價格不能扣除成本。

Q63:舉例說明應納稅額之計算方式。

答:某公司出售一間持有1年半的辦公室,土地售價1,000萬元,房屋售價500萬元,因為出售房屋需課徵5%營業稅(即25萬元營業稅),所以房地銷售價格為1,525萬元(1,000萬元+500萬元+25萬元),乘以適用稅率10%,應納特種貨物及勞務稅之稅額為152.5萬元。

Q64:假設本條例於100年7月1日施行,於99年10月1日購買完成移轉登記不動產,於100年8月1日賣出(訂定銷售契約)時,特種貨物及勞務稅要如何計算?

答:持有期間在1年以內:稅率15%;持有期間超過1年至2年以內:稅率10%。持有期間係從完成不動產登記之日起計算至銷售契約訂定之日止。99年10月1日購買完成移轉登記之不動產,於100年8月1日訂約賣出,持有期間在1年以內,須繳交15%特種貨物及勞務稅,稅額為銷售價格乘以15%。

Q65:假設本條例於100年7月1日施行,於99年10月1日購買完成移轉登記不動產,於101年3月1日賣出(訂定銷售契約)時,特種貨物及勞務稅要如何計算?

答:持有期間在1年以內: 稅率15%;持有期間超過1年至2年以內:稅率10%。持有期間係從完成不動產之日起計算至銷售契約訂定之日止。99年10月1日購買完成移轉登記不動產,於101年3月1日訂約賣出,持有期間超過1年但在2年以內,須繳交10%特種貨物及勞務稅,稅額為銷售價格乘以10%。

Q66:如果須繳納特種貨物及勞務稅,應如何辦理?

答:依據本條例草案第15條規定,應該在訂定銷售契約隔日起30日內計算應納稅額,填具繳款書向公庫繳納,並填具申報書,檢附繳納收據、契約書及其他有關文件,向戶籍所在地國稅局申報。

Q67:應該向哪一個國稅局申報?

答:(1)中華民國國民:向戶籍所在地國稅局申報。

(2)營利事業、法人:向總機構或其他固定營業場所所在地國稅局申報。

(3)外國人或在中華民國境內無總機構或其他固定營業場所之外國法人:向不動產所在地國稅局申報。

Q68:向國稅局申報時,應檢附什麼文件?

答:(1)申報書(2)繳納收據(3)契約書(4)其他有關文件。

Q69:如果應該繳納特種貨物及勞務稅,需要拿到國稅局發給之繳清證明書,才能向地政機關辦理移轉登記嗎?

答:特種貨物及勞務稅採誠實申報制,由納稅義務人自行申報繳納,無須拿到國稅局核發之證明書,可直接向地政機關辦理移轉登記。

Q70:賣掉住了10年房屋,依規定不須繳納特種貨物及勞務稅,需要拿到國稅局發給之免稅證明書,才能向地政機關辦理移轉登記嗎?

答:不必,依特種貨物及勞務稅條例之規定,係就持有兩年以內之房地課稅。為避免不需繳稅之大多數人受到影響,凡是不必課稅案件,都無須申報,也不必由國稅局發給免稅證明書。如果不確定是不是應該繳納特種貨物及勞務稅,可先向國稅局詢問。

Q71:若故意向國稅局申報銷售價格低於實際交易價格或時價,會有什麼後果?

答:納稅義務人申報之銷售價格如較時價偏低而無正當理由,國稅局將依時價或查得資料核定應納稅額,發單補徵並按所漏稅額處以3倍以下罰鍰。

Q72:若銷售房地應該報繳特種貨物及勞務稅,卻沒有報繳就去辦理移轉登記,以後被國稅局查獲,會有什麼後果?

答:國稅局得依時價或查得資料核定銷售價格及應納稅額並補徵之。同時國稅局將視違章情節輕重,按所漏稅額處以3倍以下罰鍰。請勿以身試法,以免得不償失。

Q73:若將不動產登記於他人名下後再銷售,以便符合不納入課稅範圍要件,以後被國稅局查獲,會有什麼後果?

答:若利用人頭規避稅負,國稅局會依查得資料核定補徵稅款,並按所漏稅額處以應納稅額3倍以下罰鍰。至於幫助他人逃漏稅捐,依稅捐稽徵法第43條規定,可處以罰金或追究刑責。請勿以身試法,以免得不償失。

Q74:奢侈稅各項課徵項目的名詞定義

答:

「小客車」--指符合貨物稅條例第12條第1項第1款第1目規定,包括駕駛人座位在內,座位在9座以下之載人汽車。

「遊艇」--指符合船舶法第3條第7款規定,專供娛樂,不以從事客、貨運送或漁業為目的,以機械為主動力或輔助動力之船舶。

「飛機」--指符合民用航空法第2條第24款規定,以動力推動較空氣為重之航空器,其飛航升力之產生主要藉空氣動力反作用於航空器之表面。

「直昇機」--指符合民用航空法第2條第25款規定,較空氣為重之航空器,其飛航升力之產生主要藉由1個或數個垂直軸動力旋翼所產生之空氣反作用力。

「超輕型載具」--指符合民用航空法第2條第20款規定,具動力可載人,且其最大起飛重量不逾510公斤及最大起飛重量之最小起飛速度每小時不逾65公里或關動力失速速度每小時不逾64公里之航空器。

「龜殼、玳瑁、珊瑚、象牙、毛皮及其產製品」--指龜殼、玳瑁、珊瑚、象牙、毛皮之全部、部分或將其全部或部分製成產品之加工品 。但不包括文化資產保存法所稱古物 及非屬野生動物保育法規定之保育類野生動物及其產製品。

「家具」--指供日常使用之桌、椅、櫥、櫃、床。

「入會權利」--指以會員制方式銷售貨物或勞務所收取之入會權利代價,如高爾夫球場、俱樂部、聯誼會、渡假中心收取之會員入會費等。

(以上資料來源:財政部,MyGoNews編輯部製作整理)